Η ληστεία της μεσαίας τάξης, όποιων δηλαδή έχουν κάποια περιουσιακά στοιχεία, από τις ελίτ, με την ανοχή εάν όχι με τη συμμετοχή των πολιτικών ελίτ, ευρίσκεται σε πλήρη εξέλιξη – με την Ελλάδα να είναι ξανά το πειραματόζωο που προηγείται των άλλων χωρών λόγω των μνημονίων, στα οποία καταδικάσθηκαν οι Έλληνες από το κομματικό πελατειακό κράτος τους, με αποτέλεσμα να έχουν σκύψει οριστικά το κεφάλι, αποδεχόμενοι τα πάντα. Ειδικότερα, από εκείνη τη στιγμή που έπαψαν να αμείβονται οι Πολίτες ανάλογα με τη συμβολή τους στην παραγωγικότητα, καλύπτοντας τις ελλειμματικές αμοιβές τους με χρέη (μετά τη δεκαετία του 1980), καθώς επίσης από τότε που η παραγωγικότητα τους άρχισε να μειώνεται, ο μοναδικός τρόπος για να συνεχίσει να πλουτίζει το ανώτερο 1% του πληθυσμού, ήταν η ληστεία των υπολοίπων – ενώ κάτι ανάλογο συνέβη με τα φτωχότερα κράτη που ισοσκέλιζαν τα ελλείμματα τους με χρέη. Οφείλουμε να σημειώσουμε εδώ ότι, η ληστεία του δημοσίου δεν διενεργείται με τα επιτόκια των χρεών του, αλλά με το καταναγκαστικό ξεπούλημα των επιχειρήσεων του, κυρίως των κοινωφελών – σε εξευτελιστικές τιμές και με προοπτικές μεγάλης κερδοφορίας, οπότε «φορολογίας» των Πολιτών, αφού δεν μπορεί κανείς να ελέγξει τις τιμές του ηλεκτρικού, του νερού κλπ. Στα πλαίσια αυτά, δεν πρέπει να μας προξενεί εντύπωση η νέα πηγή πλουτισμού των ελίτ: η αγορά των χρεών. Από την άλλη πλευρά, όλα αυτά είναι δείγματα παρακμής της Δύσης – αφού στον υπόλοιπο πλανήτη τα πράγματα λειτουργούν διαφορετικά. Για να εξισορροπήσει δε τις διαφορές η Δύση, θεωρεί πως ο μοναδικός τρόπος είναι ο πόλεμος – ο οποίος έχει επίσης ξεκινήσει, από την Ουκρανία.

Από: analyst.gr - Βασίλης Βιλιάρδος

Ανάλυση

Στις αρχές περίπου του καλοκαιριού του 2022, είχαν δημοσιευθεί τέσσερις αποφάσεις από τα μεγαλύτερα Εφετεία της χώρας μας – με τις οποίες είχαν κρίνει ότι, οι εταιρίες διαχείρισης κόκκινων δανείων (servicers), οι οποίες διαχειρίζονταν δάνεια που μεταβιβάσθηκαν μέσω τιτλοποίησης βάσει του νόμου του 2003, αντί του νόμου του 2015, δεν μπορούσαν να προβούν σε κατασχέσεις, πλειστηριασμούς, διαταγές πληρωμής, άσκηση αγωγών κλπ. Μήνες πριν, τον Ιούλιο του 2021, είχε συμφωνήσει επίσης το πρώτο τμήμα του Αρείου Πάγου – αλλά μόνο σε επίπεδο σκεπτικού και όχι επίλυσης συγκεκριμένης διαφοράς.

Η ουσιαστική αιτία ήταν το ότι, το 2003 η Βουλή ψήφισε έναν νόμο που αφορούσε την αφορολόγητη τιτλοποίηση απαιτήσεων – με στόχο την ύπαρξη ενός πλαισίου χρηματοδότησης των επιχειρήσεων, μέσω της πώλησης των απαιτήσεων τους. Ο νόμος αυτός δεν προέβλεπε τη δυνατότητα των servicers να προβαίνουν σε πράξεις αναγκαστικής εκτέλεσης, όπως οι πλειστηριασμοί κλπ. – ενώ φυσικά δεν αφορούσε τα μη εξυπηρετούμενα δάνεια, αλλά τα κανονικά.

Αντίθετα, το 2015 η Βουλή ψήφισε έναν άλλο νόμο για τα κόκκινα δάνεια, με στόχο την προστασία των δανειοληπτών – όπου, εκτός της φορολόγησης, υπήρχε μία ειδική ρύθμιση που υποχρέωνε της τράπεζες να διαπραγματευθούν με τους δανειολήπτες, πριν την πώληση των δανείων τους.

Εν τούτοις, ο συντριπτικά μεγαλύτερος όγκος των ληξιπρόθεσμων ή κόκκινων δανείων, μεταβιβάσθηκαν με το νόμο του 2003, αντί με αυτόν του 2015 – σκόπιμα βέβαια και υστερόβουλα, αφενός μεν για φορολογικούς λόγους, αφετέρου επειδή ο νόμος του 2003 δεν υποχρέωνε την εξώδικη πρόσκληση του δανειολήπτη και του εγγυητή, πριν την πώληση του δανείου, έτσι ώστε να επιδιωχθεί ο διακανονισμός του δανείου.

Επομένως, οι τράπεζες και τα αρπαχτικά funds, δεν σεβάστηκαν καθόλου το νόμο που ψήφισε η Βουλή, για την προστασία των δανειοληπτών – παρακάμπτοντας τις αυστηρές προϋποθέσεις του, εις βάρος τόσο του δημοσίου (φορολογία), όσο και των Πολιτών. Ως εκ τούτου, ήταν λογικές οι αποφάσεις των Εφετείων και του Αρείου Πάγου – ενώ ήταν επίσης λογικό να πληρώσουν για τις «παράνομες» μεθοδεύσεις τους οι τράπεζες και τα αρπαχτικά funds.

Δυστυχώς όμως, η Ολομέλεια του Αρείου Πάγου που συνεδρίασε σχετικά πρόσφατα για το θέμα, με μία απόφαση που λήφθηκε μόλις μέσα σε 8 ημέρες και καθαρογράφθηκε σε 16, σε χρόνους ρεκόρ δηλαδή που κατηγόρησε ακόμη και ο ΔΣΑ, είχε αντίθετη άποψη – αν και όχι ομόφωνη, αφού 56 δικαστές τάχθηκαν υπέρ και 9 κατά. Η απόφαση δε αυτή, σύμφωνα με νομικούς, υιοθετεί μία αντίληψη περί έκδοσης αποφάσεων με γνώμονα τα οικονομικά συμφέροντα που διακυβεύονται – όχι τις αποδεκτές ερμηνευτικές μεθόδους που παρέχουν ασφάλεια δικαίου. Ειδικά όσον αφορά το σκεπτικό της μειοψηφίας των 9 δικαστών, είναι το εξής:

«Ο νόμος 4354/2015 ουσιαστικά δεν εφαρμόσθηκε, αφού τα πιστωτικά και χρηματοδοτικά ιδρύματα, αξιοποιώντας τη νομική δυνατότητα που τους δόθηκε, με τη διατήρηση σε ισχύ του Ν. 3156/2003,

(α) για να αποφύγουν τις αυστηρές ρυθμίσεις του Ν. 4354/2015, που έχουν θεσπισθεί προς προστασία των δανειοληπτών και ιδίως τη θεσπιζόμενη με τον νόμο αυτό (άρθρο 3 παρ. 2) ως απαραίτητη προϋπόθεση για τη νομιμότητα της πώλησης μη εξυπηρετούμενων δανείων καταναλωτών, προηγούμενη πρόσκληση των συνεργάσιμων δανειολήπτη και εγγυητή να διακανονίσουν την οφειλή τους, βάσει γραπτής πρότασης κατάλληλης ρύθμισης με συγκεκριμένους όρους αποπληρωμής, και

(β) για να επωφεληθούν από τη φορολογική ατέλεια του Ν. 3156/2003 […] και να μην καταβάλουν έτσι τους αναλογούντες φόρους, που θα κατέβαλαν, αν οι μεταβιβάσεις γίνονταν κατά τον Ν. 4354/2015,

επέλεξαν, όπως τους παρασχέθηκε, το σχετικό δικαίωμα να μεταβιβάσουν τις κατά των δανειοληπτών απαιτήσεις τους, σύμφωνα με το άρθρο 10 του Ν. 3156/2003».

Αν και δεν γνωρίζουμε εδώ ποιος τους παρείχε το σχετικό δικαίωμα, η θέση της μειοψηφίας των δικαστών είναι ξεκάθαρη και απολύτως κατανοητή – ενώ είναι γνωστά και λυπηρά όσα γράφηκαν στα ΜΜΕ, περί πιέσεων που ασκήθηκαν από τους δανειστές, για τις συζητήσεις των δικαστών σχετικά με τους κινδύνους για την οικονομία της χώρας μας από τυχόν αντίθετη απόφαση τους κλπ.

Ευτυχώς πάντως για τους δανειολήπτες που η απόφαση του Αρείου Πάγου δεν δεσμεύει νομικά τα κατώτερα δικαστήρια – τα οποία είναι έτσι σε θέση, εφόσον έχουν ίδιες απόψεις με τη μειοψηφία των 9 δικαστών, να στηρίξουν τους οφειλέτες που αδυνατούν να εκπληρώσουν τις υποχρεώσεις τους και που δεν τους δίνεται η νόμιμη δυνατότητα διαπραγματεύσεων από τα κοράκια.

Ο κοινωνικός αυτοματισμός

Συνεχίζοντας, με την έννοια κοινωνικός αυτοματισμός εννοείται η τοποθέτηση της μίας κοινωνικής ομάδας εναντίον της άλλης – όπου, στην περίπτωση των κόκκινων δανείων, αυτοί που εξυπηρετούν τα δάνεια τους ή που δεν έχουν αγοράσει σπίτι με πίστωση, κατακρίνουν εκείνους που δεν πληρώνουν, λέγοντας πως σωστά τους παίρνουν το σπίτι αφού δεν πληρώνουν όπως οι ίδιοι, ότι δεν θα έπρεπε να δανεισθούν αφού δεν ήταν σίγουροι κοκ.

Φτάνουν ακόμη και στο σημείο, όπως ένας ανόητος δημοσιογράφος, να απειλούν τις τράπεζες με τη μη πληρωμή των δόσεων τους, εάν σταματήσουν τις κατασχέσεις και τους πλειστηριασμούς – χωρίς να κάνουν την παραμικρή σκέψη, σχετικά με την αιτία του προβλήματος. Δηλαδή για το ότι, δεν οφείλεται στους ίδιους, όσον αφορά ένα μεγάλο αριθμό Ελλήνων – αλλά στη χρεοκοπία του κράτους και στην επιβολή των καταστροφικών μνημονίων.

Ειδικότερα, ήταν φυσιολογικό ένας Πολίτης να αγοράσει ένα σπίτι, έχοντας αποταμιεύσει κάποια χρήματα για την προκαταβολή, είχε έναν ικανοποιητικό μισθό και υπολόγιζε ότι, οι τόκοι που θα πλήρωνε θα ήταν χαμηλότεροι από το ενοίκιο – ενώ η αξία του σπιτιού θα αυξανόταν με τον καιρό, μεταξύ άλλων λόγω του πληθωρισμού. Δεν μπορούσε δε να υποθέσει πως η χώρα θα χρεοκοπούσε – οπότε θα έχανε τη θέση εργασίας του, εάν όχι ο μισθός του θα μειωνόταν κατακόρυφα κοκ.

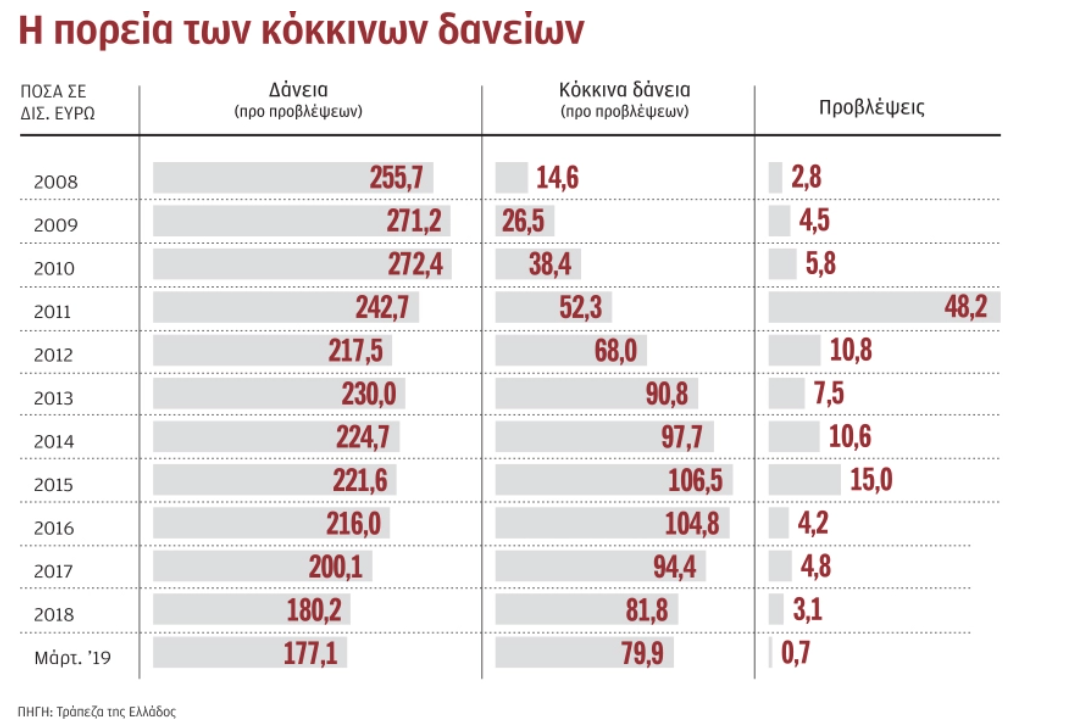

Φαίνεται άλλωστε καθαρά πως τα κόκκινα δάνεια στην Ελλάδα, τα οποία ήταν από τα χαμηλότερα στην ΕΕ, αυξήθηκαν μετά τα μνημόνια (γράφημα) – από μόλις 14,6 δις € το 2008 ή περί το 6% του ΑΕΠ στα 106,5 δις € το 2015 ή στο 60,15% του ΑΕΠ (175,6 δις, πηγή). Όπως αναφέραμε δε, η Ελλάδα δεν υπερχρεώθηκε από τον ιδιωτικό τομέα, όπως η Ιρλανδία ή η Ισπανία που βίωσαν μία κρίση ακινήτων και ως εκ τούτου τραπεζών, παράλληλα με την αμερικανική, αλλά από το δημόσιο – ενώ χρεοκόπησε από την απίστευτη κακοδιαχείριση της κρίσης.

Όσον αφορά τώρα το θέμα των στρατηγικών κακοπληρωτών που επικαλούνται το κράτος και οι τράπεζες, για να χειραγωγήσουν τους Πολίτες, πρόκειται για μία μικρή μειοψηφία – ειδικά όσον αφορά την πρώτη κατοικία. Αν μη τι άλλο, κράτος και τράπεζες θα έπρεπε να είχαν εκπονήσει πίνακες που θα διαχώριζαν τους κακοπληρωτές από τους υπόλοιπους – έτσι ώστε να χειριστούν διαφορετικά τη μία ομάδα, από την άλλη.

Οι λύσεις

Περαιτέρω, όλα αυτά που συζητούνται για την προστασία της πρώτης κατοικίας από το νόμο Κατσέλη, από αυτόν του ΣΥΡΙΖΑ για τα σπίτια κάτω των 280.000 € κλπ., είναι ανοησίες – αφού η υποχρέωση της Πολιτείας δεν είναι απλά να προστατεύσει την πρώτη κατοικία των Ελλήνων που δεν φταίνε για τη χρεοκοπία του κράτους, αλλά να την διασώσει.

Η προστασία άλλωστε, είτε με τον ένα νόμο, είτε με τον άλλο, έχει ημερομηνία λήξης – ενώ οι προοπτικές να αναπτυχθεί η ελληνική οικονομία στα επίπεδα προ μνημονίων, όσον αφορά τους μισθούς σε αγοραστική αξία, τις συντάξεις κοκ., με κυβερνήσεις τοποτηρητές της Τρόικα, είναι ανύπαρκτες. Το γεγονός αυτό τεκμηριώνεται, μεταξύ άλλων από το ότι, το μέσο εισόδημα των Ελλήνων έχει καταρρεύσει στο 64% της ΕΕ, ξεπερνώντας πια μόνο τη Βουλγαρία – από 96% πριν τα μνημόνια.

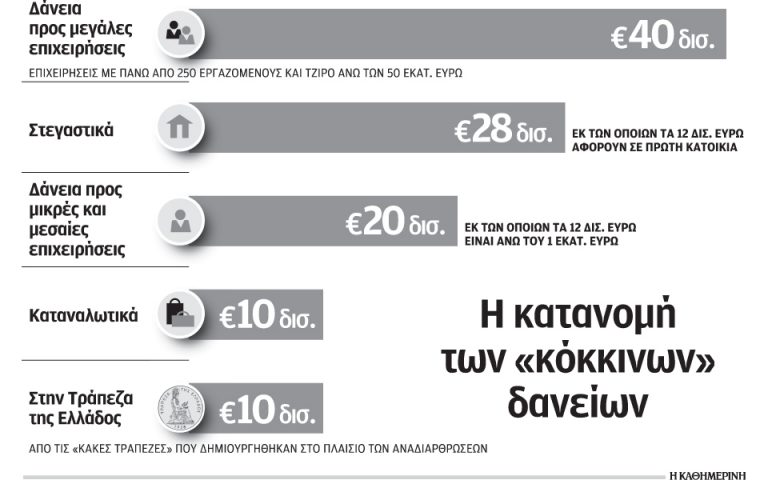

Εν προκειμένω, υπάρχουν ξεκάθαρες λύσεις για τη διάσωση – όπως το αμερικανικό μοντέλο του 1933 όπου, με πολύ απλά λόγια, αντί να πουλούν οι τράπεζες τα κόκκινα δάνεια τους υποθετικά στο 20% της αξίας τους στα funds, θα τα πουλούσαν σε έναν οργανισμό του δημοσίου. Ο οργανισμός αυτός στη συνέχεια, θα έδινε τη δυνατότητα μακροπρόθεσμης εξόφλησης στους οφειλέτες, με χαμηλά επιτόκια – σημειώνοντας πως αναφερόμαστε μόνο στα στεγαστικά κόκκινα δάνεια των μνημονίων, τα οποία είναι της τάξης των 28 δις €, εκ των οποίων μόνο τα 12 δις € αφορούν την πρώτη κατοικία (πίνακας).

Όπως διαπιστώνεται καθαρά, ο οργανισμός του δημοσίου θα χρειαζόταν μόλις 5,6 δις € για να αγοράσει ο ίδιος όλα τα στεγαστικά στο 20% της αξίας τους ή 2,4 δις € όλα της πρώτης κατοικίας – πολύ λιγότερα δηλαδή, από αυτά που δαπάνησε το κράτος για την επιστρεπτέα προκαταβολή (πάνω από 8 δις €), για τις απευθείας αναθέσεις της πανδημίας (άνω των 9 δις €), για τις εγγυήσεις του «Ηρακλής» στις τράπεζες (18,7 δις € για τα καλύτερης ποιότητας ή senior ομόλογα, έναντι μίας νόμιμης προμήθειας, για να μη θεωρηθεί παράνομη κρατική ενίσχυση από την ΕΕ, ανάλυση) κοκ.

Μία άλλη λύση είναι το κυπριακό ή το ισπανικό μοντέλο – δηλαδή, η δυνατότητα που δόθηκε στους οφειλέτες να αγοράσουν τα δάνεια τους περίπου όσο τα funds, συν κάποιο κέρδος και τα έξοδα τους. Εδώ, επειδή θα μπορούσε να αντιτείνει κανείς ότι, δεν θα έχουν τα χρήματα οι δανειολήπτες να πληρώσουν τα funds, θα μπορούσε πολύ εύκολα να παρέμβει ένας κρατικός οργανισμός, όπως αυτός που αναφέραμε προηγουμένως – με ελάχιστα κεφάλαια.

Συμπερασματικά λοιπόν, υπάρχουν ρεαλιστικές λύσεις για τη διάσωση και όχι απλά για την προστασία της πρώτης κατοικίας – οπότε ο λόγος που δεν δρομολογούνται δεν μπορεί να είναι άλλος, από την πρόθεση λεηλασίας των Ελλήνων, εκ μέρους των ξένων, όπως θα αναλύσουμε στη συνέχεια.

Η εισβολή των αρπαχτικών

Συνεχίζοντας, στην ελληνική αγορά έχουν εισβάλει τα διεθνή funds που εξειδικεύονται στην αγορά χρεών, στα οποία μεταβιβάσθηκαν κόκκινα δάνεια των τραπεζών, ύψους περί τα 87 δις € (γράφημα) – χωρίς καν να ερωτηθούν οι δανειολήπτες. Τα κερδοσκοπικά αυτά funds δε, έχουν αναθέσει την είσπραξη των απαιτήσεων τους κυρίως στις εταιρίες διαχείρισης απαιτήσεων (servicers) – επίσης σε δικηγορικά γραφεία «τύπου Πάτση» ή σε εισπρακτικές εταιρίες.

Εν προκειμένω, οι δανειολήπτες δεν έχουν καμία δυνατότητα να επικοινωνήσουν απευθείας με τα funds που αγόρασαν τα δάνεια τους, αλλά μόνο με τις παραπάνω εταιρίες διαχείρισης – οι οποίες έχουν αναλάβει από την είσπραξη των δανείων και τις ρυθμίσεις, έως τις κατασχέσεις, τους πλειστηριασμούς, τις αγωγές κλπ.

Βέβαια, το βασικότερο εργαλείο στα επιχειρηματικά εγχειρήματα (business plan) αυτών των servicers, των κορακιών καλύτερα, το οποίο έχει συμφωνηθεί τόσο με τις τράπεζες, όσο και με τις ελληνικές κυβερνήσεις, είναι οι πλειστηριασμοί – ενώ όσο πιο αποτελεσματικά είναι τα κοράκια, τόσο μικρότερες είναι οι πιθανότητες να εκπέσουν οι εγγυήσεις που έδωσε το κράτος στις τράπεζες, στα πλαίσια του προγράμματος Ηρακλής (15 πακέτα κόκκινων δανείων ύψους 47,9 δις €), για να πουλήσουν τα κόκκινα δάνεια τους στα funds.

Τα κόκκινα αυτά δάνεια που πουλήθηκαν στους επενδυτές, στην ουσία μετατράπηκαν σε ομόλογα – τα οποία διαπραγματεύονται ελεύθερα στη δευτερογενή αγορά του χρηματιστηρίου. Σε κάθε περίπτωση, είναι σωστό πως ο τρόπος που επιλύθηκε το πρόβλημα των κόκκινων τραπεζικών δανείων, με τη δημιουργία ομολόγων πώλησης σε funds, στήριξε ακόμη μία φορά τις τράπεζες – ενώ έδωσε τους δανειολήπτες βορά στα αρπαχτικά funds.

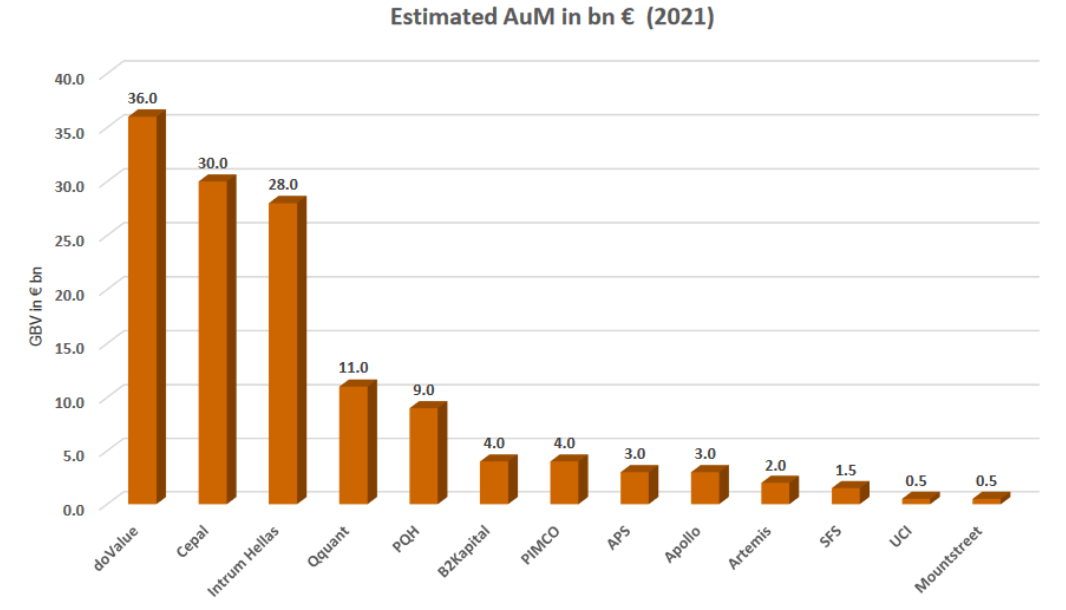

Περαιτέρω, στη χώρα μας δραστηριοποιούνται περί τα 20 αρπαχτικά funds (γράφημα) – όπου τα μεγαλύτερα είναι το αμερικανικό Davidson Kempner (κατέχει 15,1 δις € δάνεια σε τιμές αγοράς), η σουηδική Intrum (13,5 δις €) και η ιταλική do value (11,4 δις €).

Όσον αφορά τους servicers (γράφημα), έχουν αδειοδοτηθεί από την τράπεζα της Ελλάδας 23, με πιο δραστήριους αυτούς που ξεκίνησαν ως θυγατρικές των τραπεζών και σήμερα είναι μέλη των funds που επενδύουν στην αγορά χρέους – δηλαδή οι do Value Greece (διαφήμιση της εδώ), Cepal και Intrum. Συνολικά οι servicers διαχειρίζονται δάνεια στην Ελλάδα, αξίας πάνω από 134 δις € – τα οποία φυσικά αγοράσθηκαν κατά πολύ φθηνότερα.

Τέλος, τα μεγαλύτερα funds έχουν δημιουργήσει πλατφόρμες διαχείρισης ακινήτων, για να μπορέσουν να εκμεταλλευθούν τα ακίνητα που υφαρπάζουν από τους πλειστηριασμούς – ενώ έχουν επίσης ιδρύσει εταιρίες real estate με τεχνικούς και με συμβούλους, για την πώληση των ακινήτων, καθώς επίσης για την αναβάθμιση τους, έτσι ώστε να αυξηθεί η αξία τους. Για παράδειγμα, η εταιρία Altamira της do Value και η Intrum Reo Solutions της Intrum – ενώ αναμένεται ένα επόμενο κοινοπρακτικό σχήμα, με τη συμμετοχή της αμερικανικής Davidson Kempner

Αυτός είναι λοιπόν ένας από τους βασικότερους λόγους που δεν θέλουν να διαπραγματεύονται πια ρυθμίσεις με τους δανειολήπτες, με κουρέματα χρεών – όπως στην αρχή που δεν είχαν αυτήν την οργάνωση. Την ίδια στιγμή διενεργείται ένα ακόμη κερδοσκοπικό πάρτι, στη δευτερογενή αγορά, όπου funds αγοράζουν πακέτα από άλλα funds – όπως στο παράδειγμα της πώλησης ενός πακέτου κόκκινων δανείων, μέσω της Intrum, αξίας 250 εκ. €, στο οποίο ήταν υποθηκευμένα 72 ξενοδοχεία που ανήκαν σε τρία ξένα funds.

Πάντως, όπως καταλαβαίνει κανείς, τα κέρδη όλων αυτών των αρπαχτικών που δραστηριοποιούνται με διάφορες μορφές και με προσωπικό στην ελληνική αγορά, ως funds, servicers, πλατφόρμες, εταιρίες real estate κλπ., είναι πολύ μεγάλα – προφανώς με αντίστοιχες ζημίες των Πολιτών. Εκτός αυτού, οδηγούνται στο εξωτερικό – ζημιώνοντας φορολογικά το δημόσιο, καθώς επίσης την Ελλάδα με τις εκροές κεφαλαίων.

Η νέα πηγή κερδοσκοπίας των funds

Περαιτέρω, η πρώτη κατοικία μόνο των ευάλωτων προστατεύεται, εάν πιστοποιηθούν ως τέτοιοι από την Ειδική Γραμματία Διαχείρισης χρέους – με κριτήριο συγκεκριμένα, πολύ χαμηλά εισοδηματικά (μειωμένα κατά τον πληθωρισμό) και περιουσιακά στοιχεία. Όσοι δε ρυθμίσουν τις οφειλές τους μέσω του νέου εξωδικαστικού μηχανισμού, λαμβάνουν στεγαστικό επίδομα για πέντε χρόνια – από 75 € έως 210 € το μήνα.

Όσοι Πολίτες τώρα δεν έχουν τη δυνατότητα να πληρώσουν δόσεις ρύθμισης, λαμβάνουν επίσης το επίδομα – αρκεί όμως, στα πλαίσια του νέου πτωχευτικού νόμου έκτρωμα (ανάλυση), να παραχωρήσουν το σπίτι τους σε έναν ειδικό φορέα απόκτησης και επαναμίσθωσης ακινήτων που δεν έχει ακόμη λειτουργήσει.

Σε αυτόν το φορέα, θα καταβάλουν ενοίκιο για 12 χρόνια – το οποίο θα υπολογίζεται με κριτήριο την εμπορική αξία του ακινήτου. Μετά την πρώτη δεκαετία δε, θα μπορούν να αγοράσουν το σπίτι τους στην τότε μελλοντική εμπορική αξία – χωρίς όμως να προσμετρώνται τα ενοίκια που έχουν πληρώσει όλα αυτά τα χρόνια.

Εν προκειμένω, για το διεθνή διαγωνισμό του φορέα, στον οποίο θα καταλήγουν τα σπίτια των ευάλωτων και των φτωχών, έχουν εκδηλώσει ενδιαφέρον έξι επενδυτικά σχήματα – μεταξύ των οποίων τα αρπαχτικά funds που έχουν αγοράσει τα κόκκινα δάνεια από τις τράπεζες. Πρόκειται λοιπόν για μία νέα πηγή κερδοσκοπίας εις βάρος των Ελλήνων – ενώ, με δεδομένο το ότι, το σύνολο του ιδιωτικού χρέους έχει υπερβεί ήδη τα 410 δις € (γράφημα), κατανοεί κανείς πως το εμπόριο του χρέους θα έχει μεγάλη άνθιση και μεγάλες προοπτικές στη χώρα μας.

Πόσο μάλλον όταν το δημόσιο χρέος έχει υπερβεί τα 400 δις €, όταν η Ελλάδα χρεοκόπησε με 300 δις €, ενώ ξεκίνησε ξανά το πάρτι των δίδυμων ελλειμμάτων – το οποίο οδήγησε στο παρελθόν την Ελλάδα στην υπερχρέωση.

Επίλογος

Ολοκληρώνοντας, η ληστεία της μεσαίας τάξης, όποιων δηλαδή έχουν κάποια περιουσιακά στοιχεία, από τις ελίτ, με την ανοχή εάν όχι τη συμμετοχή των πολιτικών ελίτ, ευρίσκεται σε πλήρη εξέλιξη – με την Ελλάδα να είναι ξανά το πειραματόζωο που προηγείται των άλλων χωρών λόγω των μνημονίων, στα οποία καταδικάσθηκαν οι Έλληνες από το κομματικό πελατειακό κράτος τους, με αποτέλεσμα να έχουν σκύψει οριστικά το κεφάλι, αποδεχόμενοι τα πάντα.

Ειδικότερα, από εκείνη τη στιγμή που έπαψαν να αμείβονται οι Πολίτες ανάλογα με τη συμβολή τους στην παραγωγικότητα, καλύπτοντας τις ελλειμματικές αμοιβές τους με χρέη (μετά τη δεκαετία του 1980), καθώς επίσης από τότε που η παραγωγικότητα τους άρχισε να μειώνεται, ο μοναδικός τρόπος για να συνεχίσει να πλουτίζει το ανώτερο 1% του πληθυσμού, ήταν η ληστεία των υπολοίπων – ενώ κάτι ανάλογο συνέβη με τα φτωχότερα κράτη που ισοσκέλιζαν τα ελλείμματα τους με χρέη. Οφείλουμε να σημειώσουμε εδώ ότι, η ληστεία του δημοσίου δεν διενεργείται με τα επιτόκια των χρεών του, αλλά με το καταναγκαστικό ξεπούλημα των επιχειρήσεων του, κυρίως των κοινωφελών – σε εξευτελιστικές τιμές και με προοπτικές μεγάλης κερδοφορίας, οπότε «φορολογίας» των Πολιτών, αφού δεν μπορεί κανείς να ελέγξει τις τιμές του ηλεκτρικού, του νερού κλπ.

Στα πλαίσια αυτά, δεν πρέπει να μας προξενεί εντύπωση η νέα πηγή πλουτισμού των ελίτ: η αγορά των χρεών που περιγράψαμε πώς λειτουργεί παραπάνω, με τη συμμετοχή πλέον και της Δικαστικής εξουσίας, όπως στο παράδειγμα του Αρείου Πάγου. Εδώ συμπεριλαμβάνεται και το θέμα των επιδομάτων πείνας και φτώχειας, για να μην υπάρξουν αντιδράσεις – κάτι που όμως απαιτεί ιδιαίτερη ανάλυση.

Από την άλλη πλευρά, όλα αυτά είναι δείγματα παρακμής της Δύσης – αφού στον υπόλοιπο πλανήτη τα πράγματα λειτουργούν διαφορετικά. Για να εξισορροπήσει δε τις διαφορές η Δύση, θεωρεί πως ο μοναδικός τρόπος είναι ο πόλεμος – ο οποίος έχει επίσης ξεκινήσει, από την Ουκρανία.

.

Υστερόγραφο: Η ιστορία της προστασίας της 1ης κατοικίας

Το 2010, η τότε υπουργός Οικονομίας Λ. Κατσέλη εισήγαγε για πρώτη φορά την έννοια της πτώχευσης των φυσικών προσώπων – όπου με το νόμο αυτό τα νοικοκυριά ρύθμιζαν τα χρέη τους δικαστικά, ενώ η πρώτη κατοικία εξαιρούνταν από τον πλειστηριασμό.

Το 2015, υπό την πίεση της Τρόικας που απαιτούσε πλήρη κατάργηση της προστασίας, ο ΣΥΡΙΖΑ τροποποιεί το νόμο – περιορίζοντας τα όρια προστασίας που ίσχυαν, έως το 2018. Η πρώτη κατοικία προστατευόταν, εφόσον είχε αντικειμενική αξία έως 280.000 € και το εισόδημα του νοικοκυριού ήταν έως 40.000 ευρώ.

Το 2019, με νέο νόμο (4605), ο ΣΥΡΙΖΑ δημιουργεί νέο πλαίσιο προστασίας της πρώτης κατοικίας, ακόμη πιο περιορισμένο – το οποίο παρατάθηκε από τη σημερινή κυβέρνηση δύο φορές, έως και τον Ιούλιο του 2020.

Παράλληλα, ψηφίστηκαν και άλλοι νόμοι, οι οποίοι διευκόλυναν την εκτέλεση των πλειστηριασμών – ενώ αφαίρεσαν τα νομικά όπλα άμυνας των οφειλετών. Με νόμο του 2017 δε, οι πλειστηριασμοί γίνονται ηλεκτρονικά, μόνο στην Ελλάδα – για να αποφεύγονται τα εμπόδια που τοποθετούσαν οι οργανώσεις και οι δανειολήπτες. Το ίδιο έτος, ψηφίζεται μία τροπολογία – με την οποία θεσμοθετείται η αυτεπάγγελτη δίωξη για τους Πολίτες που εμποδίζουν ηλεκτρονικούς πλειστηριασμούς (θεσμοθετήθηκε επίσης το ακαταδίωκτο των τραπεζικών και διάφορα άλλα).

Το 2021, γίνονται αλλαγές στον κώδικα Πολιτικής Δικονομίας για τους άγονους πλειστηριασμούς – δηλαδή για αυτούς που δεν ολοκληρώνονται, επειδή δεν βρίσκεται αγοραστής. Ειδικότερα, έως το 2021, μετά από έναν ανεπιτυχή πλειστηριασμό, η τιμή του ακινήτου μειωνόταν μόνο με δικαστική απόφαση – ενώ τώρα διενεργείται ηλεκτρονικά και μειώνεται αυτόματα κατά 20% την πρώτη φορά, καθώς επίσης κατά 35% συνολικά τις επόμενες.

Η αυτοματοποίηση όμως, δημιουργεί κίνητρα στον εκάστοτε αγοραστή να αποκτήσει το ακίνητο με χαμηλότερο τίμημα – οπότε στο τέλος να το αγοράσει στο 65% της αξίας του. Ταυτόχρονα, ο ιδιοκτήτης του ακινήτου χάνει τη δυνατότητα να λάβει ότι περισσέψει από την πώληση – ενώ το μειωμένο τίμημα μπορεί κάποιες φορές να μη φτάσει καν για το σύνολο των οφειλών που έχει και παραμένει χρεωμένος. Εκτός αυτού, ο οφειλέτης έχει χάσει επίσης τη βασικότατη αίτηση αναστολής του πλειστηριασμού κατά το στάδιο της κατάσχεσης – δηλαδή, ένα από τα κυριότερα μέτρα άμυνας που είχε.

Με τον πτωχευτικό νόμο έκτρωμα τώρα, η ΝΔ θέλησε δήθεν να αντιμετωπίσει το ζήτημα του ιδιωτικού χρέους – καθώς επίσης τους μαζικούς πλειστηριασμούς των ιδιοκτητών των κόκκινων δανείων. Οι οφειλέτες μπορούν να ρυθμίσουν οφειλές σε τράπεζες, funds και Δημόσιο (εφορίες και ασφαλιστικά ταμεία), μέσω του εξωδικαστικού μηχανισμού ρύθμισης οφειλών – ενώ μόνο έτσι μπορούν να προστατευτούν από πλειστηριασμούς και κατασχέσεις.

Πρόκειται εδώ για μια ηλεκτρονική πλατφόρμα, στην οποία ο ενδιαφερόμενος υποβάλλει αίτηση – ενώ η ρύθμιση για τις δόσεις και το χρόνο που θα ξεχρεώσει τις οφειλές του, παράγεται μηχανικά μέσω ενός αλγόριθμου.

Στα τελευταία νούμερα που έδωσε ο υπουργός Οικονομικών, ανέφερε μόλις 2.072 ρυθμίσεις οφειλών συνολικού ύψους 373 εκ. € – ενώ ο νέος νόμος δεν δεσμεύει τράπεζες και funds να αποδεχθούν τις προτάσεις ρύθμισης που παράγει ο αλγόριθμος της πλατφόρμας.

Τέλος, με την πρόσφατη τροπολογία για τον εξωδικαστικό, το μόνο που άλλαξε είναι το ότι, η απόρριψη της ρύθμισης από τα αρπαχτικά που θέλουν πια τα σπίτια των Ελλήνων, θα γίνεται γραπτά και όχι προφορικά – χωρίς όμως να έχει τη δυνατότητα ο δανειολήπτης να προσβάλει την αρνητική απόφαση. Με απλά λόγια, η κοροϊδία των Ελλήνων, η ληστεία τους καλύτερα, συνεχίζεται.

Πληροφορίες: Επίκαιρα, Lifo, Euro2day, Octane, Καθημερινή