Από: capital.gr /bloomberg - Του Brian Chappatta

Εξάλλου, μέσα στους έξι μήνες από την πρώτη έκθεση, ο S&P 500 έχει σημειώσει άνοδο 13%, το Bitcoin έχει φτάσει σε πρωτοφανή ύψη, με την ευρύτερη αγορά κρυπτονομισμάτων να ξεπερνά τα 3 τρισεκατομμύρια δολάρια σε μέγεθος, ενώ ακόμη και εταιρείες εξαγορών ειδικού σκοπού (SPAC) έχουν αποκομίσει κέρδη. Αν οι αγορές δεν βρίσκονταν σε φάση "φούσκας" τον Μάιο, είναι βέβαιο ότι μοιάζουν να βρίσκονται σε τέτοια σήμερα. Κι όμως, η Fed δεν δείχνει να νιώθει καμία επείγουσα ανάγκη να κάνει οτιδήποτε για να διαχειριστεί αυτόν τον κίνδυνο.

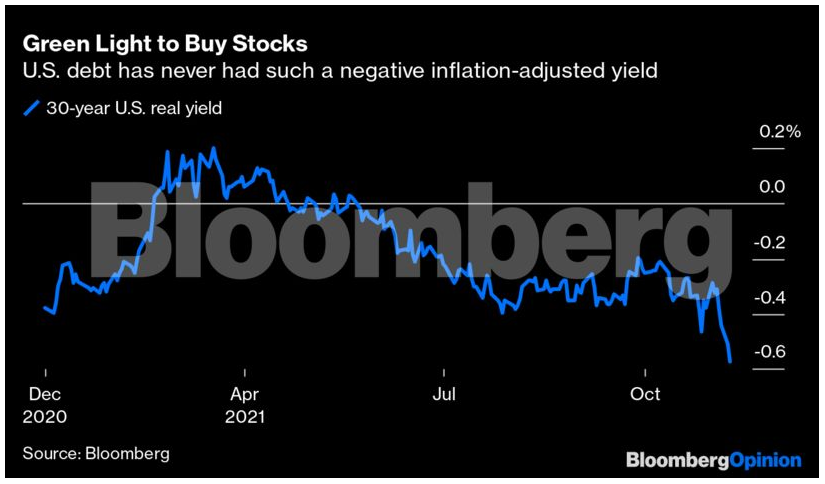

Ιστορικά χαμηλές αποδόσεις

Ειδικότερα, η απόφαση της κεντρικής τράπεζας να προχωρήσει με πολύ αργά βήματα στη σύσφιξη της πολιτικής της έχει επιπτώσεις στις προσαρμοσμένες στον πληθωρισμό αποδόσεις του χρέους των ΗΠΑ, καθώς οι traders ομολόγων αναμένουν ταχύτερη αύξηση των τιμών για μεγαλύτερο χρονικό διάστημα.

Η απόδοση των 30ετών τίτλων του αμερικανικού δημοσίου οι

οποίοι προστατεύονται από τον πληθωρισμό υποχώρησε στο ιστορικό χαμηλό

του -0,578% την Τρίτη, αντανακλώντας τη διαφορά μεταξύ του

ονομαστικού ομολόγου, στο 1,82% και της εκτίμησης της αγοράς για την

ετήσια αύξηση των τιμών τις επόμενες τρεις δεκαετίες, στο 2,4%. Πριν από

την πανδημία της Covid-19, η πραγματική απόδοση των 30ετών δεν είχε

πέσει ποτέ κάτω από το μηδέν.

Οι ιστορικά χαμηλές πραγματικές αποδόσεις των ομολόγων αποτελούν "πράσινο φως" για αγορά μετοχών

Οι ιστορικά χαμηλές πραγματικές αποδόσεις των ομολόγων αποτελούν "πράσινο φως" για αγορά μετοχών

Οι πραγματικές αποδόσεις είναι μια από τις πλέον προφανείς αιτίες για το γιατί οι μετοχές συνεχίζουν να σημειώνουν ρεκόρ και να αψηφούν τη βαρύτητα. Αποτελούν βασικό μέρος της διατριβής "There Is No Alternative" (TINA): γιατί να διατηρεί κανείς ομόλογα που δεν θα έχουν θετική απόδοση συνυπολογιζομένου του πληθωρισμού; Μπορεί κάλλιστα να ρίχνει χρήματα σε ακριβές μετοχές, όπου οι εταιρείες έχουν τουλάχιστον την ευκαιρία να μεταφέρουν τις αυξήσεις κόστους στους καταναλωτές και να ενισχύσουν τα περιθώρια κέρδους τους.

Ο Matt King της Citigroup συνόψισε την τρέχουσα δυναμική σε ένα πρόσφατο podcast του Odd Lots με τους Tracy Alloway και Joe Weisenthal:

"Οι επενδυτές έχουν σχεδόν εκπαιδευτεί: ω, μην κοιτάτε τα θεμελιώδη οικονομικά στοιχεία, δεν έχουν καμία σχέση με τα επίπεδα της αγοράς. Όλα έχουν να κάνουν με τα μέτρα τόνωσης και με την πραγματική απόδοση. Βλέπουν λοιπόν πραγματικές αποδόσεις ξανά σε ιστορικά χαμηλά και λένε, λοιπόν, δεν υπάρχει τίποτα για να ανησυχεί κανείς.

Η μακροπρόθεσμη ιστορία, η ελαφρώς τρομακτική ιστορία είναι ότι οι τελευταίοι κύκλοι δεν πήγαν πραγματικά σύμφωνα με το σχέδιο. Σε κανένα σημείο, τουλάχιστον μέχρι τώρα, οι κεντρικές τράπεζες δεν χρειάστηκε να αυξήσουν τα επιτόκια για να αποτινάξουν μια πληθωριστική υπερθέρμανση της οικονομίας. Και αυτό που πυροδότησε ύφεση ήταν αντίθετα η τυχαία έκρηξη στις φούσκες των τιμών των περιουσιακών στοιχείων. Και το τρομακτικό κομμάτι είναι ότι κάθε φορά ήταν και χαμηλότερο το επίπεδο πραγματικών αποδόσεων, το οποίο πυροδότησε το σκάσιμο μιας φούσκας τιμών περιουσιακών στοιχείων. Και είναι σχεδόν σαν να χρειάζεται ένα όλο και χαμηλότερο επίπεδο πραγματικών αποδόσεων ή ένα μεγαλύτερο και πάλι μεγαλύτερο μέγεθος μέτρων τόνωσης προκειμένου να κρατά κανείς τους επενδυτές σε θεμελιωδώς ακριβά περιουσιακά στοιχεία".

Η Fed κάνει πως δεν ακούει

Τίποτα από αυτά δεν είναι προφανώς του είδους εκείνων που θέλει να ακούει η Fed. Οι υπεύθυνοι χάραξης πολιτικής είναι ευαίσθητοι στην ισχνή ανάκαμψη από το σοκ της πανδημίας και φαίνεται να έχουν την πρόθεση να διατηρήσουν τη ζήτηση των καταναλωτών σε υψηλά επίπεδα, ακόμα κι αν αυτό σημαίνει ότι ο πληθωρισμός θα εκτινασσεται. Τα παραπάνω βοηθούν να εξηγηθεί γιατί, ακόμη και με χρηματοοικονομικές συνθήκες που ήταν σχεδόν οι πλέον διευκολυντικές που υπήρξαν ποτέ, η κεντρική τράπεζα αποσύρεται από τις έκτακτες μηνιαίες αγορές περιουσιακών στοιχείων αξίας 120 δισεκατομμυρίων δολαρίων, ωθώντας πιθανότατα τυχόν αυξήσεις επιτοκίων σε χρονική απόσταση τουλάχιστον οκτώ μηνών.

Μια κοινή αντίδραση από πλευράς επενδυτών έχει κάπως έτσι: όσο περισσότερο η Fed επιτρέπει στις αρνητικές πραγματικές αποδόσεις να ωθούν τις μετοχές σε νέα ρεκόρ, τόσο πιο επώδυνο μπορεί να είναι όταν αποφασίσει τελικά να αυξήσει τα επιτόκια. Ακούγεται σαν τυπική γκρίνια και πνεύμα υπερβολικής προσοχής από πλευράς της Fed - μέχρι να συνειδητοποιήσει κανείς πόσο πολύ υπολογίζουν οι Αμερικανοί στα σταθερά κέρδη στο χρηματιστήριο.

Σύμφωνα με έρευνα της ίδιας της Fed για τα οικονομικά των καταναλωτών από το 2019, το 47,8% των Αμερικανών κάτω των 35 ετών κατείχαν είτε άμεσα είτε έμμεσα μετοχές, το μεγαλύτερο ποσοστό από το 2001. Κάτι τέτοιο είναι λογικό. Όπως σημείωσε η κεντρική τράπεζα στην έκθεση της Δευτέρας, "επειδή οι μετοχές παρουσιάζουν υψηλότερη αστάθεια και αναμενόμενες αποδόσεις από πολλά άλλα χρηματοοικονομικά περιουσιακά στοιχεία, τείνουν να είναι πιο ελκυστικές για νεότερους επενδυτές που φοβούνται λιγότερο το επενδυτικό ρίσκο".

Πρόσθετε δε ότι "η πρόσβαση σε ευκαιρίες λιανικής διαπραγμάτευσης μετοχών έχει επεκταθεί την τελευταία δεκαετία. Ένας παράγοντας ο οποίος έχει συμβάλει σε αυτήν την επέκταση ήταν η εξάλειψη των προμηθειών συναλλαγών από μεγάλες χρηματιστηριακά γραφεία".

Επειδή όμως η Fed έχει "κλειδωθεί" κοντά στο μηδενικό κατώτερο όριο των επιτοκίων για τόσο μεγάλο χρονικό διάστημα, φαίνεται ότι άλλαξε τον τρόπο σκέψης και για τους μεγαλύτερους σε ηλικία επενδυτές. Περίπου το 51,5% όσων είναι ηλικίας 65 έως 74 ετών κατείχαν μετοχές σε κάποια μορφή το 2019, από μόλις 30% το 1992. Και για τους 75 ετών και άνω, οι μετοχές δεν είχαν ποτέ στο παρελθόν μεγαλύτερο μερίδιο στα συνολικά χρηματοοικονομικά περιουσιακά τους στοιχεία. 54,9%. Πράγματι, YOLO.

Αποσταθεροποίηση

Αυτή η μετατόπιση έχει δυνητικά αποσταθεροποιητικές συνέπειες, διότι είναι λογικό ότι οι μεγαλύτεροι σε ηλικία επενδυτές θα αντιδράσουν πιο φοβικά προσπαθώντας να διατηρήσουν τα κέρδη τους κατά τη διάρκεια οποιασδήποτε πτώσης της αγοράς.

Νωρίτερα φέτος, οι καθηγητές Οικονομικών Xavier Gabaix και Ralph Koijen κέρδισαν το βραβείο 2021 AQR Insight Award για μια εργασία τους με τίτλο "In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis". Σε αυτήν, υποστήριξαν ότι μια εισροή $1 σε μετοχές έχει ένα "πολλαπλασιαστικό αποτέλεσμα" που θα αυξήσει την αγοραία αξία όλων των μετοχών κατά περίπου 5$, με το αντίστροφο να ισχύει επίσης, ακόμη κι αν δεν βασίζεται σε καμία απολύτως πληροφορία. "Η συνολική χρηματιστηριακή αγορά είναι εκπληκτικά ανελαστική ως προς τις τιμές, έτσι ώστε οι ροές προς και από την αγορά έχουν σημαντικό αντίκτυπο στις τιμές και στα ασφάλιστρα κινδύνου", καταλήγουν οι Gabaix και Koijen.

Αυτό το είδος μιας πιθανής "τρεχάλας" προς την έξοδο είναι ακριβώς εκείνο που ανησυχεί τους κεντρικούς τραπεζίτες. "Οι τιμές των περιουσιακών στοιχείων παραμένουν ευάλωτες σε σημαντικές μειώσεις εάν επιδεινωθεί το κλίμα ανάληψης κινδύνου μεταξύ των επενδυτών", ανέφερε η Fed στην έκθεσή της για τη χρηματοοικονομική σταθερότητα.

Η αργή πρόοδος στον περιορισμό του κορονοϊού ή η στασιμότητα της οικονομικής ανάκαμψης αναφέρθηκαν επίσης ως ανησυχίες. Οι βαθύτατα αρνητικές πραγματικές αποδόσεις, από την άλλη πλευρά, δεν φάνηκε να άξιζαν κάποιας αναφοράς, μολονότι λίγοι αμφισβητούν τη σημασία τους για τη στήριξη ενός φορτωμένου με χρέη χρηματοοικονομικού συστήματος.

Εν τω μεταξύ, το πλέον αναφερόμενο πιθανό σοκ για τους επόμενους 12 έως 18 μήνες είναι ο επίμονος πληθωρισμός και η νομισματική σύσφιξη. Τη Δευτέρα, μια ξεχωριστή έκδοση από τη Fed της Νέας Υόρκης έδειξε ότι οι μέσες προσδοκίες των καταναλωτών για τον πληθωρισμό με ορίζοντα ενός έτους συνέχισαν να αυξάνονται, στο νέο υψηλό του 5,7%. Ενώ ορισμένοι κεντρικοί τραπεζίτες εμμένουν στις προηγούμενες απόψεις τους ότι οι αυξήσεις των επιτοκίων δεν θα καταστούν απαραίτητες μέχρι το 2023, άλλοι φαίνεται να είναι πιο διατεθειμένοι να αρχίσουν τη σύσφιξη ήδη από το επόμενο έτος.

Η δέσμευση της Fed να διατηρήσει διευκολυντική πολιτική έως ότου η οικονομία φτάσει στη μέγιστη απασχόληση είναι ένας ευγενής σκοπός. Ωστόσο, αποκαλύπτοντας το πώς έχει αλλάξει η δυναμική μεταξύ της αγοράς εργασίας και του πληθωρισμού, αφήνει τους κινδύνους γύρω από τη χρηματοπιστωτική σταθερότητα να κακοφορμίζουν.

Ο King της Citigroup το έθεσε καλύτερα: "Τα πάντα έχουν συσχετιστεί με τις πραγματικές αποδόσεις, όλα έχουν συσχετιστεί με την πολιτική της κεντρικής τράπεζας". Μακάρι, μονάχα, η Fed να το είχε αναγνωρίσει αυτό στην ίδια της την έκθεση.