Από: analyst.gr - Βασίλης Βιλιάρδος

Ανάλυση

Είναι πολλοί αυτοί που θεωρούν σημαντική τη νομισματική κυριαρχία ενός κράτους – το να εκδίδει δηλαδή το δικό του νόμισμα. Για παράδειγμα οι υποστηρικτές της δραχμής, ισχυριζόμενοι πως το ευρώ οδήγησε τη χώρα στη χρεοκοπία. Στα πλαίσια αυτά έχει ενδιαφέρον η Τουρκία, το νόμισμα της οποίας ευρίσκεται για χρόνια τώρα στο στόχαστρο των χρηματοπιστωτικών αγορών – ενώ πρόσφατα η αντιπολίτευση της χώρας κατηγόρησε το δικτάτορα (η λέξη πρόεδρος αφορά δημοκρατίες, στις οποίες δεν ανήκει η Τουρκία) για απώλεια 128 δις $, λόγω της στήριξης της λίρας από την κεντρική τράπεζα.

Εξέλιξη της ισοτιμίας της λίρας απέναντι στο δολάριο

Ειδικότερα, ο Ερντογάν προσπαθεί να αποφύγει ακόμη και σήμερα που η λίρα έχει κυριολεκτικά καταρρεύσει (γράφημα), τις συμβουλές των «ειδικών» των διεθνών ΜΜΕ – σύμφωνα με τις οποίες θα πρέπει να υιοθετήσει ακόμη υψηλότερα επιτόκια και να δρομολογήσει «μεταρρυθμίσεις», έτσι ώστε να αντιμετωπισθεί επιτέλους ο πληθωρισμός που είναι βυθισμένη η χώρα του (16,19% το Μάρτιο, με το επιτόκιο καταθέσεων στο 17,5%). Με απλά λόγια, να επιστρέψει στην οδό της σταθερότητας των τιμών και της ανάπτυξης.

Εν τούτοις, με δεδομένο το ότι αυτές οι συμβουλές προέρχονται από «ειδικούς» που, ενώ τα επιτόκια είναι μηδενικά ή αρνητικά στις χώρες τους, φοβούνται μία ακόμη βαθύτερη ύφεση, δεν πείθεται, επειδή αυτό ακριβώς φοβάται και ο ίδιος: το ότι δηλαδή θα επιδεινωθεί η ύφεση και στην Τουρκία, εάν αυξήσει τα επιτόκια. Οφείλει να σημειωθεί εδώ πως η Τουρκία αναπτύχθηκε με ρυθμό 1,8% το 2020, ενώ το ΔΝΤ προβλέπει 6% το 2021, πηγή).

Σε κάθε περίπτωση, η Τουρκία είναι δύσκολο να τυπώσει τόσα χρήματα, όσα χρειάζεται για να ξεπεράσει την ύφεση, διατηρώντας ταυτόχρονα χαμηλά τα επιτόκια της – παρά το ότι η σύγχρονη νομισματική θεωρία (ΜΜΤ, ανάλυση) ισχυρίζεται πως όλες οι χώρες που διαθέτουν ένα δικό τους νόμισμα, μπορούν να το κάνουν ανά πάσα στιγμή. Λογικά τώρα αναρωτιέται κανείς τι λάθος έκανε η χώρα, παρά το ότι έχει τη νομισματική της κυριαρχία, όπως φαίνεται επιφανειακά – με την έννοια πως διαθέτει ένα ανεξάρτητο νόμισμα που δεν είναι συνδεδεμένο με κανένα άλλο.

Εξέλιξη του πληθωρισμού στην Τουρκία

Εν προκειμένω, εάν παρατηρήσει κανείς την εξέλιξη του πληθωρισμού στην Τουρκία τα προηγούμενα είκοσι χρόνια, θα διαπιστώσει πως από τότε που ανήλθε στην εξουσία ο Ερντογάν ο πληθωρισμός μειώθηκε και παρέμεινε σχετικά σταθερός σε ένα μεσαίο σχετικά επίπεδο – μη υπερβαίνοντας ποτέ το 10%, έως τα τελευταία χρόνια (γράφημα). Όπως στις περισσότερες χώρες δε, το κόστος εργασίας ανά μονάδα παραγομένου προϊόντος ήταν ανάλογο με την εξέλιξη του πληθωρισμού (γράφημα, πηγή Makrokop) – ενώ σε όρους πραγματικού ρυθμού ανάπτυξης της οικονομίας η Τουρκία είχε για πολλά χρόνια μεγάλη επιτυχία.

Κόστος εργασίας σε λίρες (πορτοκαλί καμπύλη) σε σχέση με τις τιμές (πληθωρισμό) στην Τουρκία.

Για παράδειγμα, το ΑΕΠ της από 200 δις $ το 2001 εκτοξεύθηκε στα 950 δις $ το 2013 – όταν της Ελλάδας από 136 δις $ το 2001 στα 354 δις $ το 2008. Μεταξύ των μεγάλων υφέσεων δε, το ΑΕΠ της αυξανόταν πολύ περισσότερο από ότι της Ευρωζώνης – οπότε δεν είναι παράξενο που ο Ερντογάν επανεκλεγόταν, αφού έως το 2017 η οικονομική του πολιτική ήταν επιτυχημένη.

Ερχόμενοι στο θέμα μας τώρα, το οποίο αφορά την ουτοπία της νομισματικής κυριαρχίας, μία χώρα με τέτοιες αναπτυξιακές επιδόσεις και με τόσο σταθερό αν και σχετικά υψηλό ρυθμό πληθωρισμού, θα μπορούσε να είναι νομισματικά κυρίαρχη – υπό την προϋπόθεση όμως να υποτιμάται το νόμισμα της κάθε χρόνο απέναντι στο ευρώ και στο δολάριο κατά περίπου 8%. Δηλαδή, όσο περίπου η διαφορά του πληθωρισμού της με τους σημαντικότερους εμπορικούς της εταίρους – επειδή κάτι τέτοιο θα έδινε την ευκαιρία στη χώρα να προσανατολίσει τα επιτόκια της στην πραγματική ανάπτυξη της οικονομίας της. Όχι όπως καλείται τώρα να τα προσανατολίσει στην καταπολέμηση του πληθωρισμού – δρομολογώντας μία νομισματική πολιτική που δυσκολεύει την οικονομική της ανάπτυξη.

Εν τούτοις, στις ανοιχτές αγορές προϊόντων, υπηρεσιών και κεφαλαίων, δεν υπάρχει κανένας μηχανισμός που να προσαρμόζει αυτόματα τα βασικά μεγέθη – όπως είναι τα επιτόκια, οι τιμές και οι συναλλαγματικές ισοτιμίες. Ένας μηχανισμός δηλαδή που θα εξασφάλιζε τη συνεχή ετήσια υποτίμηση της τουρκικής λίρας κατά το απαιτούμενο ποσοστό – το 8% ετήσια, όπως αναφέραμε παραπάνω.

Εκτός αυτού, η κεντρική τράπεζα ενός κράτους με πληθωρισμό 10%, θα πρέπει να τοποθετεί πάντοτε σημαντικά υψηλότερα επιτόκια από αυτήν μίας χώρας με πληθωρισμό 2% επειδή, όπως ακριβώς η κεντρική τράπεζα ενός κράτους με σταθερές τιμές, προσέχει ώστε να μη ρισκάρει έναν ακόμη υψηλότερο πληθωρισμό – λόγω των πολύ χαμηλών ή αρνητικών πραγματικών επιτοκίων, όπου το πραγματικό επιτόκιο είναι το ονομαστικό μείον τον πληθωρισμό ή συν τον αποπληθωρισμό.

Στα πλαίσια αυτά, μπορεί και στις δύο χώρες να υπάρχει το ίδιο πραγματικό επιτόκιο – ή, τουλάχιστον, ένα πραγματικό επιτόκιο που να είναι σε μία σχετικά σταθερή σχέση, με το ρυθμό ανάπτυξης της εκάστοτε. Δηλαδή, ένα πραγματικό επιτόκιο που να ευρίσκεται πάντοτε 1-2% κάτω από το ρυθμό ανάπτυξης της χώρας – κατανοώντας εδώ την καταστροφική οικονομική κατάσταση της Ελλάδας που είναι βυθισμένη στην ύφεση, σε έναν αρνητικό ρυθμό ανάπτυξης δηλαδή, επίσης στον αποπληθωρισμό, ενώ τα ονομαστικά επιτόκια της είναι θετικά.

Η παγίδα του carry trade

Συνεχίζοντας, όταν μία χώρα που με ανοιχτές αγορές εμφανίζει σε διεθνές επίπεδο πολύ υψηλούς ρυθμός ανάπτυξης, κάτι που συμβαίνει με τις αναπτυσσόμενες (emerging markets – κυρίως λόγω της θετικής δημογραφικής τους εξέλιξης και των αναγκών τους σε υποδομές, θυμίζοντας πως η ανάπτυξη εξαρτάται σε μεγάλο βαθμό από την άνοδο του πληθυσμού), τοποθετεί υψηλά ονομαστικά επιτόκια, το νόμισμα της οδηγείται πολύ γρήγορα σε έναν κερδοσκοπικό βρόχο – από τον οποίο δεν μπορεί εύκολα να ξεφύγει.

Το γεγονός αυτό προκαλείται από το ότι υπάρχει μία διαφορά επιτοκίων, τόσο βραχυπρόθεσμων, όσο και μακροπρόθεσμων, «προς όφελος» της αναπτυσσόμενης χώρας – κάτι που αποτελεί ένα καθαρό σημάδι για τους διεθνείς χρηματοπιστωτικούς επενδυτές, για τους κερδοσκόπους καλύτερα που αναζητούν συνεχώς επικερδείς επενδύσεις.

Ειδικότερα, επειδή τα επιτόκια στις ανεπτυγμένες, μη πληθωριστικές και με αδύναμη ταυτόχρονα ανάπτυξη, χώρες, καθορίζονται από τις κεντρικές τράπεζες τους, ενώ υπάρχει μία σχετική σταθερότητα, ο εκάστοτε κερδοσκόπος μπορεί να δανειστεί από αυτές χρήματα, χωρίς να φοβάται την άνοδο των επιτοκίων τους – τοποθετώντας τα σε χώρες με υψηλά επιτόκια. Αλλάζει λοιπόν το νόμισμα με το οποίο χρηματοδοτήθηκε (funding currency), το ευρώ για παράδειγμα, με το νόμισμα της χώρας που καταθέτει τα χρήματα, με τη λίρα (asset currency) – οπότε κερδίζει πολύ εύκολα από τη διαφορά των επιτοκίων.

Η διαδικασία αυτή ονομάζεται στις χρηματοπιστωτικές αγορές «carry trade» – μέσω δε αυτής δημιουργούνται εκροές συναλλάγματος από τις ανεπτυγμένες χώρες, με αντίστοιχη εισροή στις αναπτυσσόμενες. Η χρονική διάρκεια της μπορεί να είναι από ένα λεπτό έως τρεις μήνες συνήθως – εάν το αναπτυσσόμενο κράτος με τα υψηλά επιτόκια, διαθέτει μία σχετικά ανεπτυγμένη χρηματαγορά που να επιτρέπει επαγγελματικά εγχειρήματα χωρίς μεγάλο κόστος, επίσης σε σύντομες χρονικές προθεσμίες. Οι μεγαλύτερες προθεσμίες έχουν υψηλότερο ρίσκο – επειδή οι κεντρικές τράπεζες και στις δύο χώρες μπορεί να αλλάξουν τις βασικές συνθήκες χρηματοδότησης και επιτοκίων.

Όταν τώρα με τον παραπάνω τρόπο είναι δυνατόν να εισρεύσουν μεγάλες ποσότητες κεφαλαίων από μία ανεπτυγμένη σε μία αναπτυσσόμενη αγορά, όπου πωλούνται για παράδειγμα τα δανεικά ευρώ και αγοράζονται αντίστοιχα λίρες, από πού μπορεί να προέλθει η υποτίμηση της λίρας που απαιτείται από τη χώρα με τα υψηλά επιτόκια και με το μεγάλο πληθωρισμό, από την Τουρκία στο παράδειγμα μας, για να παραμείνει διεθνώς ανταγωνιστική; Για να μην υποστεί ζημίες δηλαδή όσον αφορά το ισοζύγιο τρεχουσών συναλλαγών της, με αποτέλεσμα να υπερχρεωθεί ο ιδιωτικός της τομέας κυρίως; Προφανώς από πουθενά – γεγονός που σημαίνει πως η χώρα δεν μπορεί να ελέγξει την ισοτιμία του νομίσματος της, οπότε ότι η νομισματική της κυριαρχία είναι ουτοπική.

Το δίλημμα της Τουρκίας

Περαιτέρω, για να αποφύγει η Τουρκία την παγίδα της πλασματικής ανατίμησης του νομίσματος της, η κεντρική της τράπεζα θα έπρεπε να επεμβαίνει σταθερά στις αγορές συναλλάγματος, έτσι ώστε να εξασφαλίζει την υποτίμηση του νομίσματος της – προσαρμόζοντας το στη διαφορά του πληθωρισμού της, με αυτόν των βασικών εμπορικών της εταίρων. Μία δυνατότητα για να το πετύχει, θα ήταν η συνεχής αγορά συναλλάγματος, όσο οι κερδοσκόποι (carry trader) αγόραζαν λίρες – αυξάνοντας την ισοτιμία της, πάνω από το επίπεδο που δικαιολογείται από την πραγματική οικονομία.

Από αυτό και μόνο όμως φαίνεται πως δεν υπάρχει καμία νομισματική κυριαρχία, επειδή δεν υπάρχει τέλος στην ανάγκη αγοράς ξένου νομίσματος και πώλησης του εγχωρίου μαζικά – για εκείνο το χρονικό διάστημα που η κεντρική τράπεζα της αναπτυσσόμενης χώρας θέτει τα ονομαστικά επιτόκια λόγω του μεγάλου επιπέδου του πληθωρισμού υψηλότερα, από τα ονομαστικά επιτόκια των βιομηχανικών χωρών χαμηλού πληθωρισμού.

Η άλλη δυνατότητα θα ήταν η μείωση των ονομαστικών επιτοκίων – κάτι που θα περιόριζε μεν τα κερδοσκοπικά εγχειρήματα των carry trader, αλλά ταυτόχρονα θα αύξανε τις εσωτερικές πληθωριστικές πιέσεις. Με τον τρόπο αυτό θα υπερθερμαινόταν η οικονομία, οδηγώντας τελικά στην κατάρρευση του νομίσματος – κάτι που είναι εξίσου μη επιθυμητό, επειδή θα αυξανόταν σε χρόνο μηδέν οι τιμές των εισαγομένων προϊόντων, ιδίως αυτών που δεν μπορούν να αντικατασταθούν από εγχώρια, όπως είναι το πετρέλαιο, ανατροφοδοτώντας τον πληθωρισμό και το έλλειμμα. Και από εδώ συμπεραίνεται λοιπόν πως σε ανοιχτές αγορές δεν μπορεί να υπάρχει νομισματική κυριαρχία – ακόμη και όταν μία χώρα έχει το δικό της νόμισμα.

Η τρίτη δυνατότητα θα ήταν οι έλεγχοι συναλλάγματος – κάτι που όμως είναι δύσκολο να συμβιβαστεί με τις εμπορικές διεθνείς διασυνδέσεις, στο επίπεδο της πραγματικής οικονομίας. Ο αποκλεισμός της αγοράς συναλλάγματος, δεν ταιριάζει πρακτικά με μία λιγότερο ή περισσότερο ανοιχτή αγορά – ενώ ο έλεγχος των διεθνών κινήσεων των κεφαλαίων από μία μεμονωμένη χώρα, είναι σχεδόν αδύνατος. Αυτό τουλάχιστον διδάσκει το παράδειγμα της Βραζιλίας που δεν κατάφερε να αμυνθεί απέναντι στις επιθέσεις των carry traders – με αποτέλεσμα μία ακόμη χρεοκοπία της.

Σε τελική ανάλυση λοιπόν η Τουρκία έκανε, ότι κάνουν σχεδόν όλες οι άλλες αναπτυσσόμενες αγορές που έχουν βρεθεί στην ίδια κατάσταση: άφησε τη λίρα να ανατιμηθεί τα προηγούμενα χρόνια συγκριτικά με τον πληθωρισμό που είχε (όπως αναφέραμε έπρεπε να υποτιμάται κάθε χρόνο κατά 8% σε σχέση με το ευρώ, λόγω της διαφοράς πληθωρισμού), δηλώνοντας επί πλέον υπερήφανη για το ισχυρό της νόμισμα – καθώς επίσης για την εμπιστοσύνη των διεθνών αγορών απέναντι του, αφού οι «επενδυτές» τοποθετούσαν σε αυτό τα χρήματα τους.

Όλα αυτά λοιπόν λειτουργούσαν καλά, έως ότου οι διεθνείς επενδυτές έχασαν όπως ήταν λογικό την εμπιστοσύνη τους, καταλαβαίνοντας πως η λίρα ήταν υπερτιμημένη – με αφετηρία το 2016, όπου ξεκίνησε η κατάρρευση της. Η πραγματική υπερτίμηση της λίρας μεταξύ των ετών 2001 και 2016 ήταν σημαντικότατη – το 2010 πάνω από το 30% απέναντι στο ευρώ. Μπορεί δε να μειωνόταν συνεχώς από το 0,91 € ανά λίρα στο 0,30 το 2016, αλλά όχι αρκετά για να εξισορροπήσει τη διαφορά του πληθωρισμού και του κόστους εργασίας ανά μονάδα παραγομένου προϊόντος, με τους εμπορικούς της εταίρους – γεγονός που σημαίνει πως η χώρα έχασε την ανταγωνιστικότητα της που έπρεπε να ανακτηθεί με την υποτίμηση της λίρας.

Η κρίση του 2018

Συνεχίζοντας, όταν έγινε αντιληπτό από τους «επενδυτές» πως η Τουρκία το 2018 λόγω της ύφεσης θα μείωνε σημαντικά τα επιτόκια της, την εγκατέλειψαν σε χρόνο μηδέν – γεγονός που οδήγησε στην ισχυρή υποτίμηση της λίρας που όμως έως το 2020 δεν εξισορρόπησε την προηγούμενη λανθασμένη υπερτίμηση της, προφανώς επειδή στηρίχθηκε από την κεντρική της τράπεζα, με τις πωλήσεις των συναλλαγματικών της αποθεμάτων (γεγονός που ήταν μεγάλο λάθος).

Εξέλιξη του ισοζυγίου τρεχουσών συναλλαγών της Τουρκίας

Η διόρθωση αυτή προκλήθηκε επίσης από τη σωρευτική άνοδο του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών της (γράφημα) – το οποίο τεκμηρίωνε πως η χώρα είχε χάσει την ανταγωνιστικότητα της. Από το 2000 και μετά βέβαια, το ισοζύγιο της βελτιωνόταν μόνο σε περιόδους βαθιάς ύφεσης – όπου δεν πρέπει να ξεχνάμε πως το έλλειμμα ήταν επίσης το αποτέλεσμα του υψηλού ρυθμού ανάπτυξης της που όμως δεν ενδιαφέρει τους κερδοσκόπους, όταν ξεκινήσει η πορεία προς τα κάτω (σήμερα η λίρα είναι μάλλον υποτιμημένη).

Για να αποφύγει τώρα μία χώρα το κερδοσκοπικό δίλημμα, μπορεί να συνδεθεί με μία νομισματική ένωση που να είναι μεγάλη και ως οικονομία αρκετά κλειστή – έτσι ώστε να έχει μία σχετική σταθερότητα στις συναλλαγματικές σχέσεις της με άλλα μεγάλα παγκόσμια νομίσματα, όπως είναι το δολάριο. Έχει επίσης τη δυνατότητα να συμπεριφερθεί όπως η Κίνα – η οποία προσανατολίζει το δικό της ποσοστό του πληθωρισμού σε κάποιο βαθμό με αυτόν των Η.Π.Α., επεμβαίνοντας επί πλέον στις αγορές συναλλάγματος για να αμυνθεί απέναντι στην κερδοσκοπική άνοδο της ισοτιμίας του νομίσματος της.

Σε μία τέτοια περίπτωση όμως πρέπει να είναι μία σχετικά μεγάλη χώρα, καθώς επίσης να διαθέτει τα εργαλεία ελέγχου του πληθωρισμού της – το κυριότερο εκ των οποίων είναι η μισθολογική πολιτική. Εν τούτοις, ο εν λόγω συνδυασμός των επιλογών της οικονομικής πολιτικής, σημαίνει επίσης την εγκατάλειψη της νομισματικής κυριαρχίας – γεγονός που τεκμηριώνει πως ότι και να κάνει ένα κράτος, η νομισματική κυριαρχία παραμένει μία ουτοπία.

Επομένως, η οικονομική πολιτική σε όλες σχεδόν τις χώρες πρέπει να ζει με το ότι, σε μία ανοιχτή παγκόσμια οικονομία δεν υπάρχει καμία αυτονομία – εκτός εάν επιλέξει την αυτάρκεια. Με απλά λόγια, οι νομισματικές σχέσεις μεταξύ των κρατών δεν καθορίζονται κυριαρχικά από καμία – ενώ η ελευθερία των Πολιτών να ανταλλάσσουν τα χρήματα τους με ένα άλλο νόμισμα, απαιτεί απαραίτητα τη συνεργασία των χωρών μεταξύ τους, για τον καθορισμό της κατάλληλης συναλλαγματικής ισοτιμίας.

Επίλογος

Ολοκληρώνοντας η Τουρκία, για να ξεφύγει από την κερδοσκοπική παγίδα, θα πρέπει να επιλύσει το πρόβλημα των μισθών-τιμών που έχει και που είναι υπεύθυνο για τον πληθωρισμό της. Ο τρόπος που επιλύεται ένα τέτοιο πρόβλημα, είναι ο έλεγχος της μισθολογικής της πολιτικής – κάτι που δεν πρόκειται να τη συμβουλεύσουν ποτέ οι βιομηχανικές χώρες της Δύσης, επειδή κρύβουν με προσοχή το οικονομικό αυτό εργαλείο για πολλές δεκαετίες, για να κυριαρχούν στον πλανήτη.

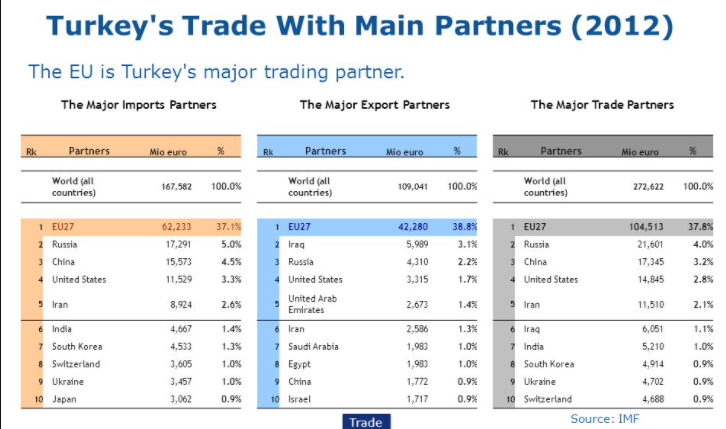

βασικοί εμπορικοί εταίροι της Τουρκίας

Για να έχει δε επιτυχία μακροπρόθεσμα, θα πρέπει χρησιμοποιώντας σωστά αυτό το εργαλείο, να προσαρμόσει τον πληθωρισμό της στο δυτικό κόσμο, αφού αποτελεί το βασικότερο εμπορικό της εταίρο – στην Ευρώπη ουσιαστικά που είναι μακράν ο μεγαλύτερος (γράφημα) και από την οποία είναι απόλυτα εξαρτημένη οικονομικά. Στην ουσία λοιπόν «νομισματική κυριαρχία» δεν σημαίνει τίποτα άλλο, από μια άτυπη σύνδεση με ένα ισχυρό νόμισμα ή με μία νομισματική ένωση, η οποία στην καλύτερη περίπτωση δεν ακολουθεί μία αποπληθωριστική πολιτική – όπως σε κάποιο βαθμό η Ευρωζώνη λόγω της Γερμανίας ή η Ιαπωνία εξαιτίας της αποτυχίας της να ξεφύγει από την κρίση που βίωσε μετά το κραχ στα τέλη της δεκαετίας του 1980.