Από: analyst.gr

Ανάλυση

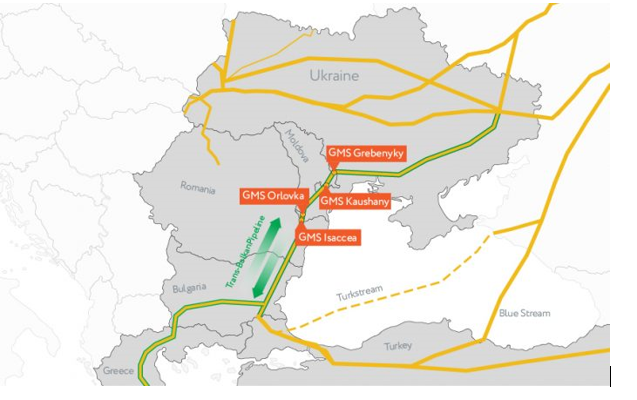

Εισαγωγικά, ο αγωγός IGB και η μονάδα FSRU της Αλεξανδρούπολης, θα τροφοδοτούν με LNG τη Βουλγαρία και τα Βαλκάνια – θα έχουν όμως επίσης αντίστροφή ροή (γράφημα). Οφείλουμε να σημειώσουμε εδώ πως υπάρχει και δεύτερη σύνδεση – η οποία χρησιμοποιείται από τη Gazprom στο Σιδηρόκαστρο Σερρών. Επίσης πως μετά την σύνδεση του Turkstream, ο αγωγός TransBalkanPipeline που συνδέει με τη Ρωσία μέσω της Ουκρανίας, σύμφωνα με δημοσιεύματα δεν χρησιμοποιείται πια για τη μεταφορά από τη Ρωσία προς τα Βαλκάνια.

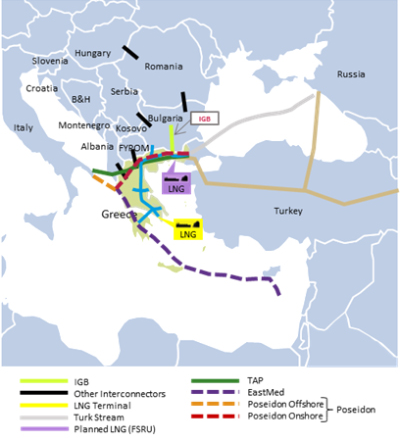

Ο αγωγός IGB έχει αρχική δυναμικότητα 3 δισ. κυβικών μέτρων φυσικού αερίου ετησίως – με δυνατότητα αύξησής τους στα 5 δισ. κυβικά μέτρα, με την κατασκευή Σταθμού Συμπίεσης. Έχει μήκος 182 χλμ., ξεκινάει από την Κομοτηνή και θα καταλήγει στη Στάρα Ζαγόρα της Βουλγαρίας. Εντός της ελληνικής επικράτειας θα ευρίσκονται περίπου 31 χλμ. – δηλαδή μόνο το 17% (γράφημα, πηγή) .

Αναμένεται να δοθούν για την κατασκευή του επιχορηγήσεις ύψους 84 εκ. € από το Ευρωπαϊκό Ενεργειακό Πρόγραμμα Ανάκαμψης (ΕΕΠΑ – EEPR), καθώς επίσης από τα Διαρθρωτικά Ταμεία της Βουλγαρίας (European Structural & Investment Funds – ESIF). Η έναρξη κατασκευής στην Βουλγαρία έγινε το Μάιο του 2019 – ενώ αναμένεται να τεθεί σε λειτουργία τον Ιούλιο του 2021.

Το συνολικό κόστος κατασκευής και λειτουργίας του αγωγού IGB θα φτάσει τα 240 εκ. ευρώ – ενώ την ευθύνη για την ανάπτυξη, κατασκευή και λειτουργία του αγωγού έχει η εταιρεία ICGB AD. Μέτοχοι της είναι η εταιρεία Bulgarian Energy Holding-BEH, με ποσοστό 50%, και η ΥΑΦΑ ΠΟΣΕΙΔΩΝ (IGI-POSEIDON), με ποσοστό 50%. Στην τελευταία μετέχουν η ΔΕΠΑ και η EDΙSON ισομερώς. Ιδιοκτήτρια του FSRU είναι η εταιρία Gastrade, με ιδρυτή τον κ. Κοπελούζο όπου συμμετέχουν ΔΕΠΑ Εμπορία, ΔΕΣΦΑ, Romgaz, BulgarTransGas και GasLog του εφοπλιστή LNG Λιβανού όπου συμμετέχει και το ίδρυμα Ωνάση.

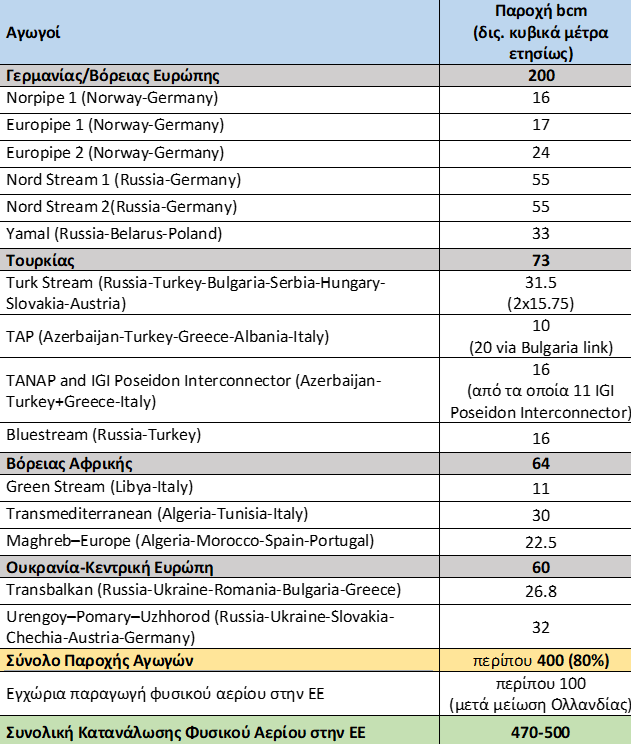

Όσον αφορά τώρα τη γεωπολιτική παράμετρο, ο αγωγός και το FSRU εντάσσονται στα γεωπολιτικά παιχνίδια της μετάβασης στο φυσικό αέριο, μετά την αντικατάσταση του λιγνίτη. Εκτός από τα κοιτάσματα, η διαμάχη γίνεται για τους αγωγούς μεταφοράς τους – κάτι που είναι εξίσου σημαντικό. Στο γράφημα φαίνονται οι αγωγοί για την παροχή φυσικού αερίου στην ΕΕ.

Οι αγωγοί καλύπτουν στην πράξη περίπου το 60% της ζήτησης της ΕΕ, ενώ το υπόλοιπο προέρχεται από την εγχώρια παραγωγή, κάποιο με την αμφιλεγόμενη σχιστολιθική μέθοδο, καθώς επίσης από το LNG που αυξάνεται τα τελευταία χρόνια – προερχόμενο από την Αλγερία, από το Κατάρ αλλά και από τις ΗΠΑ και αλλού, όπως φαίνεται από τον πίνακα.

Η εγχώρια παραγωγή της Ευρώπης προέρχεται κυρίως από τη Γερμανία, την Ολλανδία, το Ηνωμένο Βασίλειο και τη Νορβηγία – πολύ λιγότερο από τις Ιταλία, Ουγγαρία, Πολωνία Ρουμανία, Κροατία και Βουλγαρία. Υπάρχουν δε περαιτέρω δυνατότητες μέσω σχιστολιθικού αερίου – αν και είναι ακριβότερο, με περιβαλλοντικά προβλήματα. Σε κάθε περίπτωση, η ΕΕ εξαρτάται σε μεγάλο βαθμό από τις εισαγωγές (γράφημα).

Συνεχίζοντας, τα τελευταία χρόνια, με τις αναταραχές στην Ουκρανία, υπάρχουν προβλήματα στη ροή φυσικού αερίου της Ρωσίας προς την Ευρώπη – κάτι που μπορεί να αλλάξει μετά το πέρας του Nordstream 2 που δεν θέλουν οι Η.Π.Α. επιβάλλοντας κυρώσεις, καθώς επίσης του Turkstream που διέρχεται από την Τουρκία (γράφημα).

Εάν συμβεί, τότε η Γερμανία θα ελέγχει τη ροή στο βορρά της Ευρώπης, αποτελώντας το μεγάλο ενεργειακό κόμβο της ΕΕ – επίσης η Τουρκία που μπορεί να παρέχει φυσικό αέριο από το Αζερμπαϊτζάν είτε μέσω του TAP, είτε από τον ΤΑΝΑΡ. Στο γράφημα φαίνονται οι προτεινόμενοι αγωγοί από το Κατάρ και την Περσία προς τη Μεσόγειο και την Τουρκία.

Επειδή τώρα η Γερμανία επιβάλει κυρώσεις μέσω της ΕΕ στη Λευκορωσία, θα δημιουργηθούν προβλήματα στον αγωγό που τροφοδοτεί την Πολωνία – γεγονός που σημαίνει πως υπό την πίεση της απολιγνιτοποίησης η χώρα ασφυκτιά πια.

Από την άλλη πλευρά, υπάρχει το πρόβλημα της Λιβύης που είναι έντονο, λόγω της εμφύλιας διαμάχης με την εμπλοκή της Τουρκίας. Το αναφέρουμε επειδή αποτελεί μια εναλλακτική τροφοδοσία για την ΕΕ – πολύ βασική για την Ιταλία που διαφορετικά θα εξαρτάται από τους αγωγούς μέσω της Ελλάδας (γράφημα).

Η παροχή της Λιβύης μπορεί να συνδυαστεί με αυτήν της Αιγύπτου που έχει βρει τα νέα κοιτάσματα του Ζορ – εκεί που εφάπτεται με την Ελληνική και Κυπριακή ΑΟΖ στην πλούσια λεκάνη του Ηροδότου (γράφημα).

Επομένως το ενδιαφέρον της Τουρκίας είναι μεγάλο – επίσης για να εμποδίσει τον East Med (γράφημα), αλλά και για τα κοιτάσματα. Προφανώς δεν είναι μόνη της, αφού εμπλέκεται και η Γερμανία – υποστηρίζοντας κεκαλυμμένα την ανέκαθεν σύμμαχο της, την Τουρκία, τόσο στις διεκδικήσεις της εις βάρος της Ελλάδας, όσο και στη Λιβύη.

Υπενθυμίζουμε εδώ πως η Γερμανία δήλωσε ότι, δεν μπορεί να βρεθεί λύση στρατιωτικά για τη Λιβύη – ενώ οργάνωσε ειρηνευτική διάσκεψη, αποκλείοντας την Ελλάδα που είχε θέμα με το Τουρκολιβυκό σύμφωνο! Η Ρωσία εμπλέκεται και αυτή έχοντας ιστορικά παρουσία και συμφέροντα – ενώ οι ΗΠΑ παρακολουθούν εξ αποστάσεως, αλλά φαίνονται ενοχλημένες από τα τεκταινόμενα.

Από την άλλη πλευρά, η Αίγυπτος μπορεί να εφοδιάζει την Ευρώπη μέσω της Λιβύης και ενός δυτικού αγωγού που συζητείται – είτε μέσω της Κύπρου, με το θαλάσσιο αγωγό Eastmed, στον οποίο δεν συμμετέχει για την ώρα, είτε με τον Arabian Pipeline προς την Ιορδανία και τη Συρία, εάν διερχόταν μέσα από Τουρκία στην Ευρώπη. Στο γράφημα φαίνονται τα διαθέσιμα και τα δημοπρατημένα βυθοτεμάχια της Ελλάδας και της Κύπρου – επίσης του τουρκικές διεκδικήσεις νότια της Κρήτης, σημειώνοντας πως η Γερμανία αντέδρασε στις δηλώσεις της κυβέρνησης για την ανακήρυξη της Αιγιαλίτιδας ζώνης της Κρήτης, με αποτέλεσμα να τις αλλάξει ο πρωθυπουργός.

Υπάρχουν όμως και οι χώρες του Περσικού Κόλπου που ενδιαφέρονται. Έτσι είχε προταθεί ο αγωγός Κατάρ-Τουρκίας, όπου το Κατάρ είναι φίλος και υποστηρικτής της Τουρκίας. Θα διερχόταν όμως από τη Συρία – η οποία είχε και έχει σχέση με Ρωσία, καθώς επίσης που έχει διαφορετικά συμφέροντα, οπότε δεν συμφώνησε. Αρκετοί υποστηρίζουν πως αυτός ήταν ο λόγος του εμφύλιου πολέμου – ενώ ακριβώς για αυτό αποκαλείται πόλεμος των αγωγών (πηγή).

Είχε προταθεί επίσης ένας αγωγός Ιράν-Ιράκ-Συρίας – κάτι που όμως μάλλον δεν είναι τεχνικοοικονομικά εφικτό, ενώ σίγουρα είναι αντίθετες οι Η.Π.Α. Εν τούτοις, υπάρχει συνεργασία των χωρών αυτών από το 2015 – μαζί με την Συρία. Στην Συρία έχουν εμπλοκή η Τουρκία και οι ΗΠΑ εναντίον του Assad – με σκοτεινή τη σχέση τους με την ISIS. Στην παρούσα κατάσταση πρόκειται για μια παγωμένη σύρραξη που δεν προωθεί κανένα σχέδιο – ενώ η ηγεσία του Assad έχει επανέλθει, οπότε το συγκεκριμένο σχέδιο αυτό δεν μπορεί να δρομολογηθεί.

Τέλος, η Ελλάδα έχει ενέργεια και ευρίσκεται σε ένα σημαντικό σταυροδρόμι εμπορικών και ενεργειακών δρόμων – αφού μέσω αυτής περνούν οι αγωγοί προς την Ιταλία, ενώ θα μπορούσε να τροφοδοτήσει τα Βαλκάνια και την κεντρική Ευρώπη.

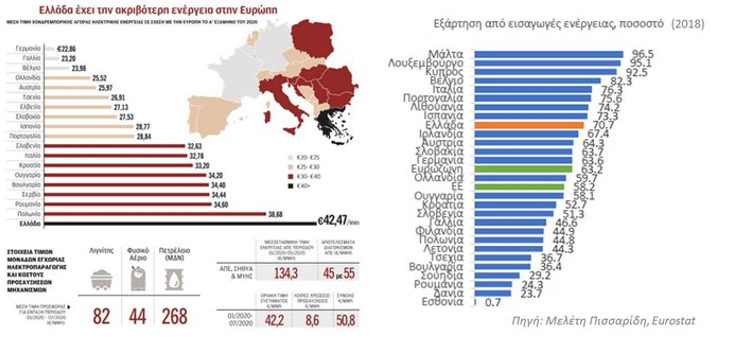

Αυτή τη στιγμή βέβαια ο μοναδικός αγωγός είναι ο ΤΑΡ, ενώ σχεδιάζεται ο IGI από την Τουρκία έως την Ιταλία που όμως παραμένει στάσιμος. Από την άλλη πλευρά, η Ελλάδα μπορεί να τροφοδοτεί με LNG το δίκτυο των αγωγών διαμέσου της Αλεξανδρούπολης, όπου έχουν εγκατασταθεί οι Αμερικανοί – ενώ ο αγωγός IGB σύνδεσης με Βουλγαρία, είναι υπό κατασκευή. Η Ελλάδα έχει δυστυχώς τις ακριβότερες ενεργειακές τιμές στην Ευρώπη (γράφημα).

Από την άλλη πλευρά, η τιμή του αμερικανικού LNG είναι στα 7,1 $, με την ΕΕ στα 5,5 $ – κάτι που σημαίνει πως δύσκολα οι Η.Π.Α. θα τροφοδοτήσουν την ευρωπαϊκή αγορά. Συμπερασματικά λοιπόν η κατάσταση είναι αρκετά πολύπλοκη – ενώ μπορεί να αποδειχθεί θετική ή αρνητική για την Ελλάδα, ανάλογα με τους χειρισμούς της κυβέρνησης της.